Τεχνικές Οδηγίες Ασφάλισης Κατοικιών

Τι πρέπει να γνωρίζει ο ασφαλιστικός διαμεσολαβητής & πως πρέπει να ενημερώνει την εταιρία

Α) Για να αποδεχθεί η Εταιρία έναν κίνδυνο, θα πρέπει να εξετάσει τόσο το φυσικό όσο και τον ηθικό κίνδυνο

1. Φυσικός κίνδυνος

Είναι ο κίνδυνος που συνδέεται με την κατάσταση του ασφαλισμένου αντικειμένου (κατασκευή οικοδομής – τοποθεσία – χρήση)

2. Ηθικός κίνδυνος

Είναι ο κίνδυνος που έχει σχέση με το χαρακτήρα του ασφαλιζομένου (κακή φήμη – κακή οικονομική κατάσταση).

Η Εταιρία θα πρέπει να έχει στη διάθεσή της και τις πιο πάνω πληροφορίες προκειμένου να ασφαλίσει τον κίνδυνο.

Β) Κατασκευή οικοδομής

Εξαιρετική

Χαρακτηρίζει κινδύνους που στεγάζονται σε κτίρια κατασκευασμένα από μπετόν αρμέ, με τούβλα ή και λιθοδομή, η τοιχοποιία και η στέγη από μπετόν αρμέ ή και από ελλενίτ ή λαμαρίνα ή κεραμίδια σε σιδερένια δοκάρια.

Στην ίδια τάξη ανήκουν και οι οικοδομές, που η εκ μπετόν αρμέ στέγη τους έχει επικάλυψη από πλάκες τύπου Καρύστου ή κεραμίδια.

Α΄ τάξη

Είναι οι κίνδυνοι που στεγάζονται σε οικοδομές με τοίχους, όπως τα κτίρια εξαιρετικής κατασκευής αλλά η στέγη από κεραμίδια ή ελλενίτ ή λαμαρίνα σε ξύλινα δοκάρια.

Β΄ τάξη

Είναι οι κίνδυνοι που στεγάζονται σε οικοδομές, που οι τοίχοι τους είναι κατά το μεγαλύτερο μέρος από υλικά άφλεκτα (μπετόν αρμέ, τούβλα κλπ) και κατά το μικρότερο από ξύλο ή άλλο εύφλεκτο υλικό. Η στέγη τους μπορεί να είναι όπως της πρώτης τάξης π.χ. οικοδομές τύπου «σάντουιτς», δηλαδή τοίχοι με φύλλα από λαμαρίνα με ενδιάμεσο υλικό διογκωμένη πολυουρεθάνη και επένδυση τσιμεντοκονιάματος και στέγη που εδράζεται σε σιδηροκατασκευή από ελλενίτ ή λαμαρίνα ή κεραμίδια.

Γ΄ τάξη

Είναι οι κίνδυνοι που στεγάζονται σε οικοδομές οποιασδήποτε κατασκευής με στέγη από καλάμια ή πισσόχαρτο ή άλλο εύφλεκτο υλικό.

Επίσης, οι οικοδομές με τοίχους από ξύλο είναι τάξη τρίτη. Γενικά ότι είδους κατασκευή δεν ανήκει στις πιο πάνω κατηγορίες, χαρακτηρίζεται ως τρίτη.

Δ΄ τάξη

Εξωτερικοί τοίχοι: ξυλοκατασκευές, τούβλα, αφρομπετόν, μεταλλικά/μπετόν πάνελ, γυψοσανίδες, πάνελ πολυουρεθάνης

Εσωτερικοί τοίχοι: αφρομπετόν, γυψοσανίδα, πάνελ πολυουρεθάνης

Οροφή: ξυλοκατασκευή ή ξύλινη ή κεραμοσκεπή σε ξυλοδοκούς

Πατώματα: ξυλοκατασκευή

Δ. Οριισμοί [Υπασφάλιση – Υπερασφάλιση — Συνασφάλιση]

Σύμφωνα με το νόμο Ν.2496/97 (ΑΡΘΡΟ 198 του εμπορικού νόμου), τα προς ασφάλιση αντικείμενα θα πρέπει να καλύπτονται με την πραγματική ασφαλιζόμενη αξία.

Ασφαλιζόμενη αξία είναι το χρηματικό ποσό που αναγράφεται στο ασφαλιστήριο και καλύπτει το αντικείμενο.

1. Υπασφάλιση:

Ασφαλιζόμενο ποσό μικρότερο από την πραγματική αξία

Παράδειγμα υπασφάλισης

Πραγματική προς ασφάλιση αξία € 30.000,00 = 100%

Δηλωθείσα ασφαλιζόμενη αξία € 15.000,00 = 50%

Μερική ζημιά ύψους € 8.000,00

Αποζημίωση € 8.000,00 x 50% = € 4.000,00

Ασφαλιζόμενη αξία x Ποσό ζημιάς

Αποζημίωση = ———————————————————–

Πραγματική ασφαλιζόμενη αξία

2. Υπερασφάλιση:

Ασφαλιζόμενο ποσό μεγαλύτερο από την πραγματική αξία

• Συνασφάλιση :

Σε περίπτωση που ένα αντικείμενο ασφαλίζεται σε μία εταιρία κατά ένα ποσοστό επί του συνολικού ασφαλιζομένου κεφαλαίου ενώ είναι συγχρόνως ασφαλισμένο κατά ένα άλλο ποσοστό και σε άλλες εταιρίες, ο ασφαλισμένος είναι υποχρεωμένος να το δηλώσει σε όλες τις εταιρίες και η δήλωση αυτή να συμπεριληφθεί στο ασφαλιστήριο συμβόλαιο, ώστε σε περίπτωση ζημίας να πληρωθεί αυτή αναλογικά από όλες τις συνασφαλίστριες εταιρίες.

Προσδιορισμός ασφαλιζομένου κεφαλαίου οικοδομής-περιεχομένου, για κατοικίες & επαγγελματικούς χώρους

Α) Οικοδομής

Είναι σημαντικό να μην υπασφαλιστεί η οικοδομή. Επειδή τα κτίρια διαφέρουν μεταξύ τους, υπάρχει κάποιος γενικός κανόνας υπολογισμού της αξίας τους. Αφιερώστε λίγο χρόνο να υπολογίσουμε μαζί το ασφαλιζόμενο ποσό για τη σωστή ασφάλιση της οικοδομής. Οι πληροφορίες που δίνουμε παρακάτω θα σας βοηθήσουν να αποφασίσετε για το ύψος του ποσού στο οποίο θα πρέπει να γίνει η ασφάλιση. Είναι σημαντικό να έχετε υπόψη σας ότι ο πιο κάτω υπολογισμός θα μας οδηγήσει σε μια ενδεικτική τιμή για την αξία της οικοδομής. Αν έχετε οποιαδήποτε αμφιβολία ζητείστε την ανεξάρτητη γνώμη ειδικού. Οι τιμές που αναγράφονται πιο κάτω αφορούν κατοικίες σε αστικά κέντρα και μπορεί να διαφέρουν μεταξύ τους ανάλογα της κατασκευής τους και της ακριβούς τοποθεσίας τους.

Μερικές χρήσιμες συμβουλές

Σαν ασφαλιζόμενη αξία κτιρίου θεωρείται η κατασκευαστική αξία της οικοδομής (κτιρίου) και όχι η αξία αγοράς του. Δεν πρέπει στον υπολογισμό της ασφαλιζόμενης αξίας να λαμβάνονται υπόψη:

• Η αξία του οικοπέδου

• Η τοποθεσία της οικοδομής

1) Ασφάλιση περιβάλλοντος χώρου [μάντρες-πισίνες-κιόσκια-αποθήκες κ.λ.π.]

Τα ασφαλιζόμενα κεφάλαια αυτών των κατασκευών [είτε σε αξία «καινουργούς», είτε σε πραγματικές αξίες] ορίζονται με ευθύνη του ασφαλιζόμενου και π ρ ο σ τ ί θ ε ν τ α ι στο συνολικό ασφαλιζόμενο κεφάλαιο.

Οι κατασκευές αυτές θα πρέπει να δηλώνονται α ν α λ υ τ ι κ ά κατά τη σύναψη της ασφάλισης και να καλύπτονται ρ η τ ά στο ασφαλιστήριο συμβόλαιο.

2) Ασφάλιση διατηρητέων κτισμάτων

Με την προϋπόθεση ότι συντηρούνται ικανοποιητικά ή έχουν ανακαινισθεί, εφαρμόζονται «κατ’ ελάχιστον» οι τιμές μονοκατοικιών πολυτελούς κατασκευής.

3) Ασφάλιση πέτρινων οικοδομών

Με την προϋπόθεση ότι συντηρούνται ικανοποιητικά ή έχουν ανακαινισθεί, εφαρμόζονται «κατ’ελάχιστον» οι τιμές μονοκατοικιών καλής κατασκευής.

4) Ασφάλιση προκατασκευασμένων οικοδομών [π.χ. λυόμενων, ξύλινων κ.λ.π.]

Ως ανώτατα όρια ασφαλιζόμενης αξίας ανά τ.μ. (συμπεριλαμβανομένης της αξίας των βάσεων αυτών των κατασκευών) εφαρμόζονται οι τιμές των διαμερισμάτων συνήθους – καλής ή πολυτελούς κατασκευής.

5) Ασφάλιση περιεχομένου

Η ασφαλιζόμενη αξία των πραγμάτων που απαρτίζουν το περιεχόμενο του ακινήτου είναι η τρέχουσα πραγματική αξία τους την ημέρα της ασφάλισης, δηλαδή πόσο κοστίζουν να τα αγοράσουμε σήμερα αφού αφαιρεθεί ένα ποσοστό παλαιότητας επειδή είναι μεταχειρισμένα.

ΚΑΤΑΣΚΕΥΑΣΤΙΚΟ ΚΟΣΤΟΣ ΟΙΚΟΔΟΜΩΝ 2020-2021

Σε αξία «καινουργούς»

Σημείωση:

→ Στον υπολογισμό του συνολικού εμβαδού της κατοικίας θα πρέπει να περιλαμβάνονται και οι ημιυπαίθριοι χώροι

→ Βοηθητικοί χώροι (κλειστοί χώροι στάθμευσης, υπόγειες αποθήκες):

το ανά τμ κατασκευαστικό κόστος των βοηθητικών χώρων θα υπολογίζεται με βάση το 50% του κατασκευαστικού κόστους της κατοικίας

→ Για την ασφάλιση των κοινοκτήτων και κοινοχρήστων μερών με ξεχωριστό ασφαλιστήριο, η αξία τους θα υπολογίζεται με βάση το 25% του συνολικού εμβαδού των διαμερισμάτων της πολυκατοικίας επί την τιμή ανά τμ της κατοικίας

→ Προτείνονται στον υπολογισμό της αξίας του οικιακού εξοπλισμού τα ακόλουθα κόστη ανά τ.μ.

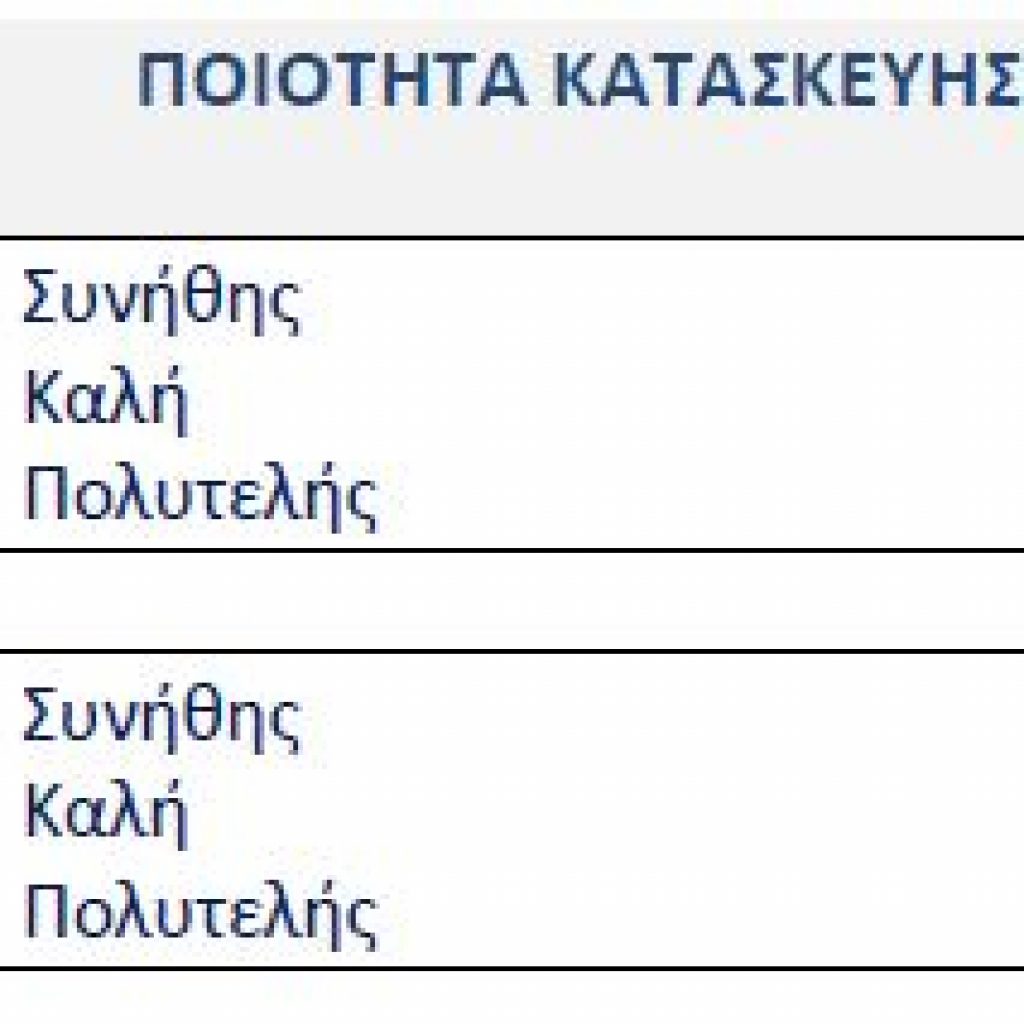

Πολυκατοικίες με κύρια χρήση κατοικία & μονοκατοικίες:

Ποιότητα κατασκευής: Συνήθης € 300/τ.μ.

Καλή €400/τ.μ.

Πολυτελής € 600/τ.μ.

Για εξοχικές κατοικίες € 200,00/τ.μ.

Επεξήγηση καλύψεων

Πυρκαγιά – Κεραυνός

Εμπρησμός από τρίτο – αμέλεια ασφαλισμένου – πυρκαγιά που θα προέλθει από βραχυκύκλωμα – ζημίες από μετάδοση πυρκαγιάς – ζημίες κατά την κατάσβεση πυρκαγιάς – πυρκαγιά από τζάκια και καπνοδόχους – ζημίες από υψηλή θερμοκρασία (προϋπόθεση η ύπαρξη εστίας φωτιάς).

Έκρηξη [απλή – ευρεία]

Διάρρηξη τοιχωμάτων δοχείων πίεσης – χημική έκρηξη κλπ.

Βραχυκύκλωμα ηλεκτρικής εγκατάστασης και / ή συσκευής με εστία φωτιάς

Ζημίες από εστία φωτιάς σε κάθε είδους μηχανές, συσκευές, εγκαταστάσεις που λειτουργούν με ηλεκτρικό ρεύμα.

Μετάδοση πυρκαγιάς από δάσος

Ζημιές στα ασφαλιζόμενα αντικείμενα, εξαιτίας μετάδοσης φωτιάς από δάση ή θαμνώδεις εκτάσεις.

Ζημιές από Καπνό

Ζημιές από επικάθηση αιθάλης [κάλυψη από καπνό].

Καθίζηση

Ζημιές στα ασφαλιζόμενα αντικείμενα από αιφνιδιαστική καθίζηση του εδάφους.

Κατολίσθηση

Ζημιές στα ασφαλιζόμενα αντικείμενα από κατολίσθηση του εδάφους στην περιοχή του ασφαλιζομένου αντικειμένου.

Τρομοκρατικές ενέργειες

Ζημιές άμεσες ή έμμεσες στα ασφαλιζόμενα αντικείμενα από έκρηξη εκρηκτικού μηχανισμού ή εκτόξευση ρουκέτας από τρομοκρατική οργάνωση.

Στάσεις – Απεργίες

Ζημιές που προκαλούνται στα ασφαλιζόμενα αντικείμενα από διαδηλωτές, απεργούς.

Κακόβουλη βλάβη – Βανδαλισμός

Υλικές ζημιές που θα γίνουν από οποιοδήποτε πρόσωπο ενεργεί κακόβουλα (δεν έχει σχέση με εμπρησμό).

Θραύση κρυστάλλων – καθρεπτών

Ζημιές σε εξωτερικούς, εσωτερικούς υαλοπίνακες και καθρέπτες.

Κλοπή & Ζημιές κλέφτη

Απώλειες (αφαίρεση αντικειμένων) / ολικές ζημιές (κακόβουλη ενέργεια κλέφτη), διάρρηξη, αναρρίχηση, ένοπλη ληστεία-γενικά βίαιη είσοδος/έξοδος.

Ζημιές κλέφτη στο κτίριο

Υλικές ζημιές που θα κάνει ο κλέφτης στο κτίριο, στην προσπάθειά του να εισέλθει στο χώρο.

Πλημμύρα

Όμβρια ύδατα – νερά βροχής. (Σε εξαιρετικές περιπτώσεις και από θαλάσσια ύδατα).

Καταιγίδα – Θύελλα

Ζημιές στα ασφαλιζόμενα αντικείμενα από σφοδρό άνεμο άνω των οκτώ (8) μποφόρ, συνοδευόμενο ή όχι από σφοδρή βροχόπτωση.

Χιόνι – Παγετός – Χαλάζι

Ζημίες στα ασφαλιζόμενα αντικείμενα, προερχόμενες από χιόνι, παγετό, χαλάζι.

Διάρρηξη σωληνώσεων – Υπερχείλιση δεξαμενών

Ζημιές στα ασφαλιζόμενα αντικείμενα, από διάρρηξη σωληνώσεων – υπερχείλιση δεξαμενών που περιέχουν υγρά.

Διαρροή από spriglers

Ζημιές στα ασφαλιζόμενα αντικείμενα, προερχόμενες από διαρροή ή διαφυγή νερού ή άλλου κατασβεστικού υλικού, από την εγκατάσταση αυτόματων ή ημιαυτόματων συστημάτων εγκαταστάσεων πυρόσβεσης.

Πρόσκρουση οχήματος

Ζημιές στα ασφαλιζόμενα αντικείμενα, προερχόμενες από πρόσκρουση οχημάτων.

Πτώση αεροσκαφών

Ζημίες στα ασφαλιζόμενα αντικείμενα, προερχόμενες από αεροπλάνο ή άλλες ιπτάμενες μηχανές και/ή από αντικείμενα που έπεσαν από αυτά.

Απώλεια ενοικίου

Οικονομική απώλεια που θα προκύψει, όταν φωτιά ή και άλλοι ασφαλισμένοι κίνδυνοι πλήξουν οικοδομή που ενοικιάζεται.

Απώλεια μικτού κέρδους – Κάλυψη σταθερών εξόδων

Οικονομική απώλεια, που υφίσταται μια επιχείρηση εξαιτίας πυρκαγιάς ή άλλου ασφαλισμένου κινδύνου. Συμπεριλαμβάνει το καθαρό, προ φόρων, κέρδος, συν τα σταθερά έξοδα.

Αστική ευθύνη προς τρίτους εξαιτίας πυρκαγιάς για τα γειτονικά [όμορα] κτίρια ή/και γειτονικές ιδιοκτησίες τρίτων

Ζημιές που προκλήθηκαν από επέκταση πυρκαγιάς, που εκδηλώθηκε στο ασφαλιζόμενο αντικείμενο και μεταδόθηκε σε όμορα κτίρια και γενικά γειτονικές ιδιοκτησίες τρίτων.

Αστική ευθύνη του εκμισθωτή [ενοικιαστή] προς τον ιδιοκτήτη οικοδομής εξαιτίας πυρκαγιάς

Ζημιές που προκλήθηκαν εξαιτίας πυρκαγιάς στην περιουσία του εκμισθωτή, με ευθύνη του ασφαλιζομένου μισθωτή.

Αμοιβές αρχιτεκτόνων – μηχανικών

Έξοδα έκδοσης άδειας οικοδομών και λοιπά σχετικά έξοδα.

Έξοδα αποκομιδής συντριμμάτων – εξομάλυνσης εδάφους

Καλύπτονται τα διάφορα έξοδα, στα οποία υποβάλλεται ο ασφαλιζόμενος, με την επέλευση της ζημιάς, για την αποκομιδή συντριμμάτων (απομάκρυνση αντικειμένων που καταστράφηκαν), τα έξοδα εξομάλυνσης του εδάφους, σε ορισμένες περιπτώσεις τα έξοδα για την έκδοση πολεοδομικής άδειας ανακατασκευής/επισκευής, καθώς και αμοιβές πολιτικών μηχανικών, αρχιτεκτόνων, πραγματογνωμόνων κ.λ.π.

Σεισμός και/ή πυρκαγιά συνεπεία σεισμού

Ζημιές από πυρκαγιά, εξαιτίας σεισμού και ζημιές κλονισμού [των στατικών στοιχείων της οικοδομής].

Καλύπτονται ζημιές στα ασφαλισμένα αντικείμενα που θα προκληθούν άμεσα από σεισμό ή/και πυρκαγιά εξαιτίας σεισμού.

Προϋποθέσεις κάλυψης:

1. Για να δοθεί η κάλυψη σεισμού πρέπει να υπάρχει ασφαλιστήριο περιουσίας.

2. Οι προς ασφάλιση οικοδομές θα πρέπει να έχουν κτισθεί με νόμιμη άδεια από το 1960 και μεταγενέστερα και να πληρούν τους όρους αντισεισμικής κατασκευής, με βάση τον εκάστοτε ισχύοντα Γ.Ο.Κ.

3. Η κάλυψη σεισμού δίνεται και σε υπό κατασκευή οικοδομές, όταν όμως έχουν ολοκληρωθεί τα μπετά, οι τοιχοποιίες, τα αμμοκονιάματα [σοβαντίσματα] και οι δαπεδοστρώσεις.

4. Η κάλυψη του σεισμού δεν παρέχεται σε οικοδομές μη αντισεισμικές, αυθαίρετες ή μετέπειτα νομιμοποιηθείσες.

5. Η οικοδομή να μην είναι κτισμένη πάνω σε τεχνητά εδάφη (προσχώσεις ή επιχωματώσεις ρεμάτων, ποταμών κλπ)

6. Η αίτηση ασφάλισης θα πρέπει να συνοδεύεται απαραίτητα από το σχετικό έντυπο της εταιρίας ‘’Ειδικό Ερωτηματολόγιο’’ για την ασφάλιση σεισμού, υπογεγραμμένο από τον αιτούντα την ασφάλιση και το συνεργάτη μας.

7. Υπάρχουν όμως περιπτώσεις ακινήτων προγενέστερων του 1960 ή αυθαίρετων ή ακίνητων που βρίσκονται σε ζώνη υψηλής επικινδυνότητας, που παρέχεται η κάλυψη σεισμού με προϋποθέσεις, όπως μεγάλες απαλλαγές ή/και υψηλά ασφάλιστρα.